Exemplificando, o princípio abrange os procedimentos das provisões das perdas nos estoques, nos investimentos, nos impairments, das férias, do 13º salário,. Existem várias coisas que são consequência do não cumprimento dos princípios contabilidade, nomeadamente a existência de um fluxo de fundos que. Caso não sejam cumpridas, elas podem comprometer a idoneidade e a correção da atividade profissional, além de prejudicar a empresa na prestação de. Por cefis escrito por cefis os princípios da contabilidade funcionam como norteadores para os profissionais que atuam na área contábil. Apesar de terem sido revogados em. Comprometimento da idoneidade e a correção da. Caso não sejam cumpridas, elas podem comprometer a idoneidade e a correção da atividade profissional, além de prejudicar a empresa na prestação de. Pergunta quais as consequências do não cumprimento do regime de competência na contabilidade ? Quais possiveis consequencias trazidas pelo não cumprimento dos. Neste texto, vamos falar das possíveis penalidades em caso de descumprimento dos princípios do código de ética da contabilidade.

Mapa Mental dos Princípios Contábeis | Diego Muniz Braga

Pergunta quais possiveis consequencias trazidas pelo não cumprimento dos principios contabeis. Quais possíveis consequências trazidas pelo não. Uma ação que poderia ser tomada para evitar esses problemas pelo não cumprimento do princípio contábil pode ser o controle para separar o patrimônio. Nesse sentido, o conselho federal de contabilidade (cfc), por intermédio das resoluções nº 750/93 e nº 774/94, fixa os seguintes: Comente a respeito das possíveis consequências trazidas pelo não cumprimento de cada princípio contábil, citando um exemplo da não observância. Comente a respeito das possíveis consequências trazidas pelo não cumprimento de cada princípio contábil, citan receba agora as respostas que você. Cite pelo menos um exemplo. Comente a respeito das possíveis consequências trazidas pelo não cumprimento de cada princípio contábil, citando um exemplo da não observância. Comente qual das possíveis consequências trazidas pelo não cumprimento de cada princípio contábil. Qual ação poderia ser tomada para evitar problemas?

-

Os princípios da contabilidade são um conjunto de normas gerais que delimitam a aplicação das ciências.

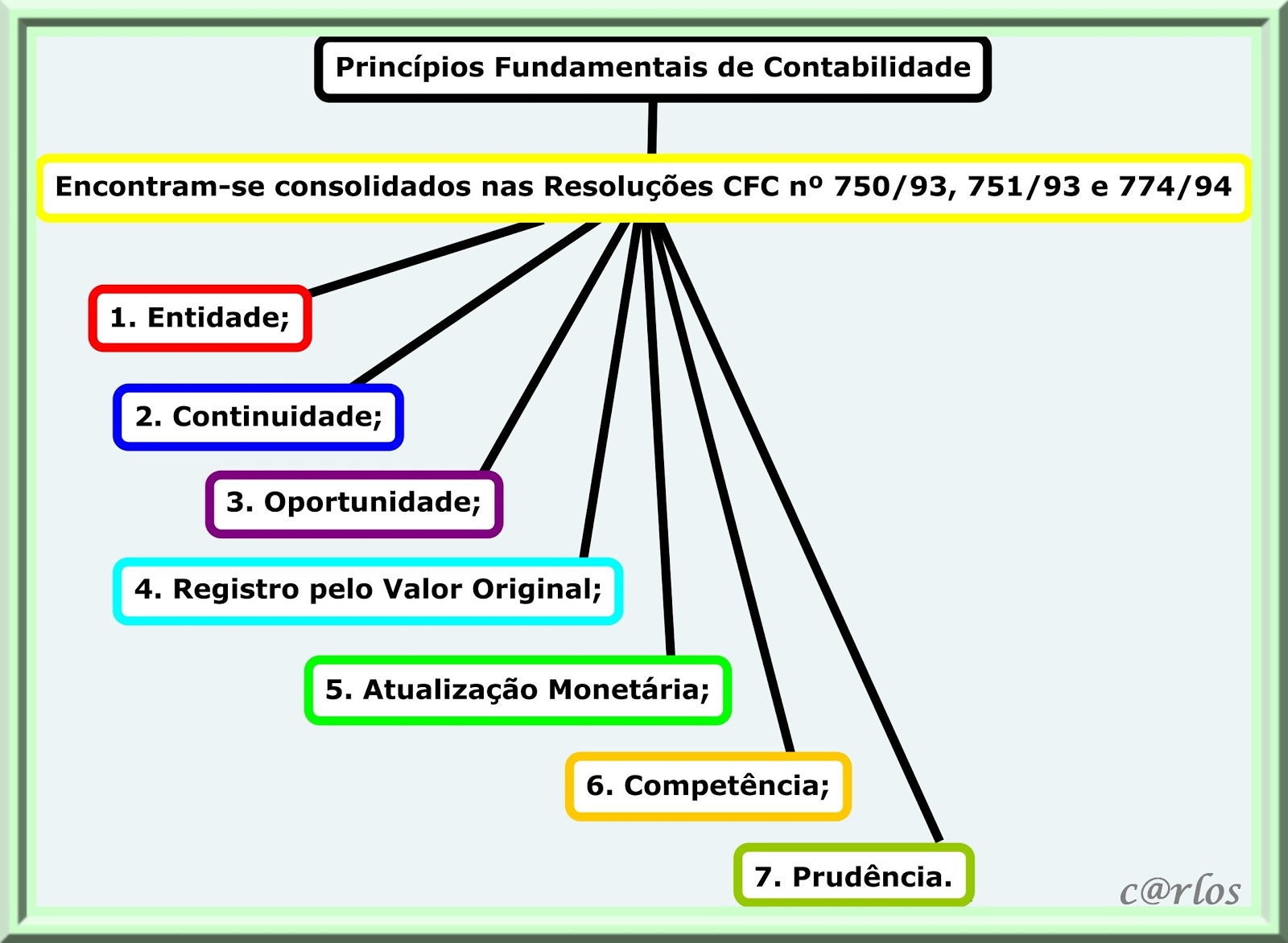

PRINCÍPIOS DA CONTABILIDADE -ENTIDADE,CONTINUIDADE,OPORTUNIDADE,VALOR ORIGINAL,COMPETÊNCIA,PRUDÊNCIA

Conheça neste vídeo os Princípios Fundamentais de Contabilidade:

ENTIDADE; CONTINUIDADE; OPORTUNIDADE; REGISTRO PELO VALOR ORIGINAL; COMPETÊNCIA e PRUDÊNCIA!

Os Princípios Fundamentais de Contabilidade representam o núcleo central da própria Contabilidade, na sua condição de ciência social, sendo a ela inerentes. Os princípios constituem sempre as vigas-mestras de uma ciência, revestindo-se dos atributos de universalidade e veracidade, conservando validade em qualquer circunstância. No caso da Contabilidade, presente seu objeto, seus Princípios Fundamentais de Contabilidade valem para todos os patrimônios, independentemente das Entidades a que pertencem, as finalidades para as quais são usados, a forma jurídica da qual estão revestidos, sua localização, expressividade e quaisquer outros qualificativos, desde que gozem da condição de autonomia em relação aos demais patrimônios existentes.

LINKS COMENTADOS NO VÍDEO:

LIVRO Princípios Fundamentais e Normas Brasileiras de Contabilidade

** cfc.org.br/wp-content/uploads/2018/04/0_Livro_Principios-e-NBCs.pdf

Revogação da Resolução nº 750/1993: contexto e considerações

** cfc.org.br/noticias/revogacao-da-resolucao-no-7501993-contexto-e-consideracoes/

**** Princípio da atualização monetária (REVOGADO)

Os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis através do ajustamento da expressão formal dos valores dos componentes patrimoniais.

Art. 1º A aplicação do “Princípio da Atualização Monetária” é compulsória quando a inflação acumulada no triênio for de 100% ou mais.

Parágrafo único. A inflação acumulada será calculada com base no Índice Geral de Preços do Mercado (IGPM), apurado mensalmente pela Fundação Getúlio Vargas, por sua aceitação geral e reconhecimento por organismos nacionais e internacionais.

Art. 2º A aplicação compulsória do “Princípio da Atualização Monetária” deverá ser amplamente divulgada nas notas explicativas às demonstrações contábeis.

Art. 3º Quando a taxa inflacionária acumulada no triênio for inferior a 100%, a aplicação do Princípio da Atualização Monetária somente poderá ocorrer em demonstrações contábeis de natureza complementar às demonstrações de natureza corrente, derivadas da escrituração contábil regular.

§ 1º No caso da existência das ditas demonstrações complementares, a atualização deverá ser evidenciada nas respectivas notas explicativas, incluindo a indicação da taxa inflacionária empregada.

§ 2º A Atualização Monetária, neste caso, não originará nenhum registro contábil.

A contabilidade passou a ser orientada por alguns princípios.

De acordo com Niyama e Silva (2008), existem duas estruturas

conceituais para a contabilidade no Brasil:

a) Estrutura Conceitual Básica da Contabilidade – pesquisa

realizada pela Fundação Instituto de Pesquisas Contábeis,

Atuariais e Financeiras (FIPECAFI), aprovado pelo Instituto

Brasileiro de Contadores (IBRACON) e Comissão de Valores

Mobiliários (CVM).

b) Estrutura Conceitual do Sistema CFC (Conselho Federal de

Contabilidade) / CRC (Conselho Regional de Contabilidade).

A Deliberação nº 29/86 tinha como estrutura os postulados, os

princípios e as convenções. Os postulados são considerados como

alicerce de toda a contabilidade e deles se originam os princípios e

as convenções. Nesse caso são considerados como postulados à

entidade e à continuidade. Marion (2010) compara os postulados

com o alicerce, os princípios com as paredes e as convenções com

o telhado. A contabilidade é elaborada para uma entidade, geralmente

uma pessoa jurídica. A continuidade prevê que uma entidade é

constituída com prazo indeterminado.

Se observarmos a Deliberação nº 539/08 já verificamos as alterações,

a estrutura passa a ser os pressupostos básicos e as características

qualitativas das demonstrações contábeis.

Link do vídeo: youtu.be/ZH3EyJsLhaw

Acompanhe o canal para mais estudos sobre mercado financeiro, bolsa de valores, resumo de livros e contabilidade. Este canal é para deixar registrados os estudos e compartilhar conhecimentos!

Aqui neste canal você encontra:

- Resumo dos livros que li, principais ideais aprendidas.

- Diversos estudos de Análise Técnica +Fundamentalista

- Estudos de Dólar e índice realizados nos finais de semana

- Alguns artigos acadêmicos lidos

- Tutoriais do TradingView

- Conceitos de Contabilidade

- Conceitos avançados de contabilidade

- Análise das DF's (demonstrações financeiras) das empresas

Inscreva-se e acompanhe!!

É só o começo!

👊🐰

CONTABILIDADE

CONTADOR

CIÊNCIA CONTÁBIL

CONTÁBEIS

ATIVO

PASSIVO

Patrimônio LÍQUIDO

CAPITAL PRÓPRIO

CAPITAL DE TERCEIROS

PASSIVO A DESCOBERTO

___________________________________________

#CONTABILIDADE #PRINCIPIOS #GCOELHO

- PRINCÍPIOS DA CONTABILIDADE -ENTIDADE,CONTINUIDADE,OPORTUNIDADE,VALOR ORIGINAL,COMPETÊNCIA,PRUDÊNCIA (Read More)

- Cumprimento de Sentença: aspectos estruturais e novidades trazidas com o CPC/15 - Palestra 10 (Read More)