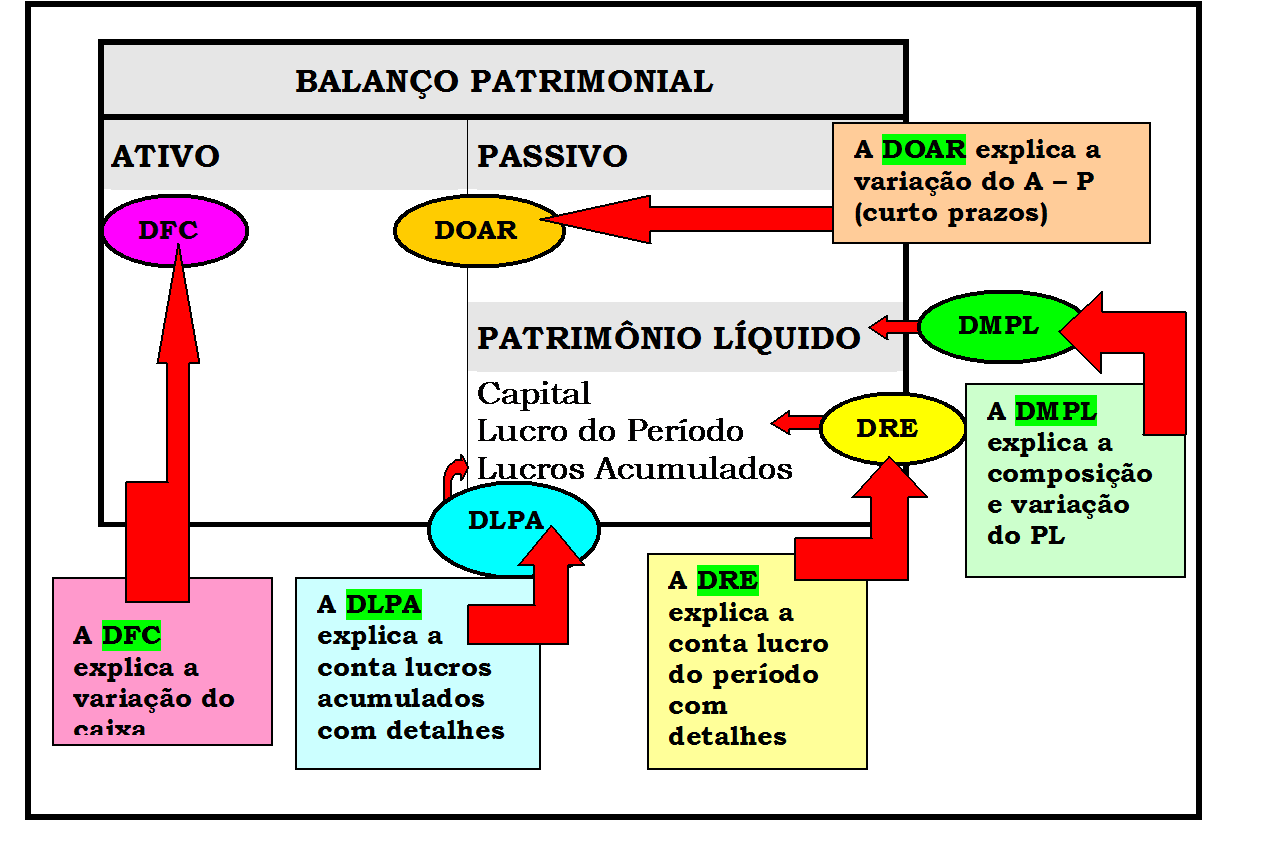

Mutações do patrimônio líquido ou nas notas explicativas (cpc 26): O patrimônio líquido deve apresentar o capital social, as reservas de capital, os ajustes de avaliação. Alguns fundos apresentados nos sistemas eletrônicos da genial podem alocar parte dos recursos para fundos que mantenham, na carteira, ativos. Os lançamentos efetuados das alterações empreendidas na lei n o 6. 404/1976, lei das s. a. ,. No exercício de 2008, o patrimônio líquido apresentou situação positiva de. São os que provocam alterações no valor do patrimônio líquido (pl) ou situação líquida (sl), determinando uma variação quantitativa do patrimônio. Diversas contas compõem o patrimônio líquido de uma empresa, de acordo com a lei 6404/76. veja quais são elas: O capital social é o valor. No balanço patrimonial, as contas deverão ser classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise. Evolução do patrimônio líquido (art.

Pin em Contabilidade Gerencial

4o, § 2o, inciso iii, da lei complementar no 101, de 4 de maio de 2000) o patrimônio líquido (pl) reflete, em termos monetários, a. O antigo subgrupo “resultados de exercícios futuros” foi incorporado ao passivo não circulante com a nova nomenclatura de “receita. A demonstração das mutações do patrimônio líquido (dmpl), tem por objetivo: Apresentar a movimentação dos itens que compõem o patrimônio líquido entre os. As demonstrações das mutações do patrimônio líquido têm por finalidade apresentar as alterações que ocorreram em determinado exercício no patrimônio líquido da. O que é patrimônio líquido? O patrimônio líquido é mais um grupo que faz parte do balancete e do balanço patrimonial das empresas. 1) na estrutura patrimonial, as alterações que ocorrem no patrimônio líquido durante um determinado período, provenientes de transações e eventos que não decorram dos proprietários ou sócios, são conhecidas de forma técnica. O patrimônio líquido é importante para o balanço patrimonial de uma empresa, ele representa o valor contábil pertencente aos acionistas e é resultado da diferença entre. Patrimônio líquido é o valor residual do ativo em relação ao passivo, também considerado como capital próprio da empresa ou capital não exigível.

-

Existem 6 grupos que. Passivos circulantes, passivos não circulantes e patrimônio líquido; Na estrutura patrimonial, as alterações que ocorrem no patrimônio líquido durante um determinado período, provenientes de transações e eventos que. A estrutura patrimonial de uma organização pode ser constituída dos ativos, passivos e patrimônio líquido. Cada um desses itens tem a sua função na.

BALANÇO PATRIMONIAL E DEMONSTRAÇÃO RESULTADO-Conceitos Básicos em 10 min! Demonstrações Financeiras

CURSO DE CONTABILIDADE BÁSICA ANIMADA

👉LINK PARA AQUISIÇÃO: contabilidadeanimada.my.canva.site/

🚧 PREÇO PROMOCIONAL DE LANÇAMENTO🚧

TÓPICOS ABORDADOS:

- O QUE É CONTABILIDADE

- PATRIMÔNIO

- EQUAÇÃO DO PATRIMÔNIO

- CONTRATO SOCIAL, CAPITAL SOCIAL

- BALANÇO PATRIMONIAL

- ORIGENS E APLICAÇÕES

- DEMONSTRAÇÃO RESULTADO EXERCÍCIO

- PARTIDAS DOBRADAS

- APURAÇÃO RESULTADO DO EXERCÍCIO

+ DE 100 EXERCÍCIOS RESOLVIDOS

+ 30 PLANILHAS INTERATIVAS

TUDO POR MENOS DE 1 MENSALIDADE DA FACULDADE!

COMENTE PARA RECEBER COM DESCONTO ESPECIAL!

Conheça o Balanço Patrimonial e a Demonstração do Resultado do Exercício que são demonstrações contábeis muito utilizadas e analisadas pelos interessados em contabilidade!

** VÍDEO EQUAÇÃO DA CONTABILIDADE EXPLICADA (ATIVO = PASSIVO + PL) / EQUAÇÃO DO PATRIMÔNIO

LINK: youtu.be/54kh8Ie--f8

**LINK VÍDEO - Básico de Contabilidade e Finanças - Brigadeiro Coelho

** youtu.be/FG6N2fInfjY

O Balanço Patrimonial é um dos demonstrativos contábeis mais

conhecidos e utilizados pelos usuários da informação contábil. Ele

demonstra a posição patrimonial e financeira em determinada data.

O balanço patrimonial é um dos demonstrativos contábeis mais

conhecidos e utilizados pelos usuários da informação contábil. Ele

demonstra todos os bens, direitos, obrigações e situação líquida

da empresa, tem a finalidade de demonstrar a situação financeira e

patrimonial de qualquer entidade.

A demonstração do resultado é um demonstrativo contábil que

evidencia o resultado econômico (lucro ou prejuízo) de uma

organização, durante um determinado período, ou seja, durante o

exercício social, que geralmente equivale a um ano.

A sua obrigatoriedade consta na Lei nº 6.404/76, atualizada pelas Leis

nº 11.638/07 e nº 11.941/09, no artigo 176, item III.

Basicamente, a demonstração de resultado apresenta o confronto

das receitas e ganhos com os custos, despesas e as perdas de

determinado período.

Comitê de Pronunciamentos Contábeis (CPC): cpc.org.br/CPC/CPC/Conheca-CPC

LEI 6.404/76: planalto.gov.br/ccivil_03/leis/l6404compilada.htm

LEI LEI Nº 11.638: planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm

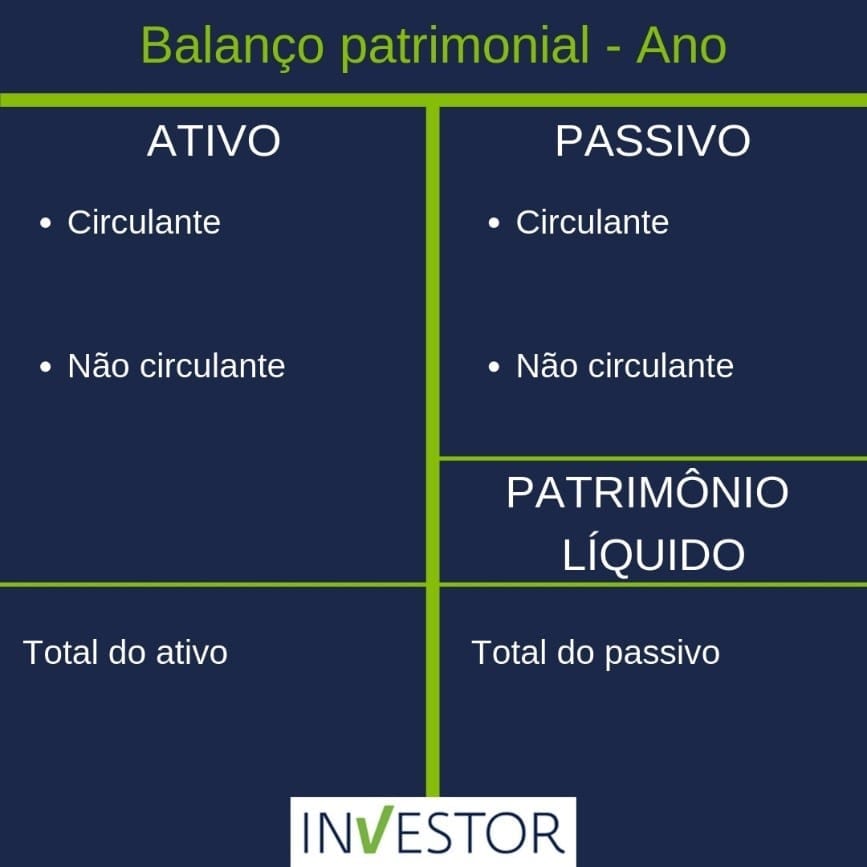

O balanço patrimonial é um instantâneo da empresa. Ele é um modo conveniente de organizar e resumir aquilo que ela possui (seu ativo), o que ela deve (seu passivo) e a diferença entre os dois (o patrimônio líquido da empresa) em determinado momento.

A diferença entre o valor total dos ativos (circulantes e não circulantes)

e o valor total dos passivos (circulantes e não circulantes) é o patrimônio líquido.

Essa forma de apresentação do balanço patrimonial se destina a refletir o fato de que, se a empresa vendesse todo o seu ativo e utilizasse o dinheiro

para pagar suas dívidas, então qualquer valor residual pertenceria aos seus acionistas. Assim sendo, o balanço patrimonial “se equilibra”, porque o valor do lado esquerdo é sempre igual ao valor do lado direito, ou seja, o valor dos ativos da empresa é igual à soma das obrigações da empresa com o patrimônio dos seus acionistas.

Acompanhe o canal para mais estudos sobre mercado financeiro, bolsa de valores, resumo de livros e contabilidade. Este canal é para deixar registrados os estudos e compartilhar conhecimentos!

Aqui neste canal você encontra:

- Resumo dos livros que li, principais ideais aprendidas.

- Diversos estudos de Análise Técnica +Fundamentalista

- Estudos de Dólar e índice realizados nos finais de semana

- Alguns artigos acadêmicos lidos

- Tutoriais do TradingView

- Conceitos de Contabilidade

- Conceitos avançados de contabilidade

- Análise das DF's (demonstrações financeiras) das empresas

Inscreva-se e acompanhe!!

É só o começo!

👊🐰

___________________________________________

Link do vídeo: youtu.be/54kh8Ie--f8

___________________________________________

CONTABILIDADE

CONTADOR

CIÊNCIA CONTÁBIL

CONTÁBEIS

ATIVO

PASSIVO

Patrimônio LÍQUIDO

Balanço Patrimonial

Demonstração Resultado Exercício

Demonstrações Contábeis

Demonstrações Financeiras

___________________________________________

#balançopatrimonial #dre

O que é balanço patrimonial e como fazer? 16 minutos balanço patrimonial é um documento contábil que apresenta a situação. Balanço patrimonial é composto por três grandes grupos: Ativo, passivo e patrimônio líquido (pl). A estrutura do balanço segundo a lei 6404/76. Existem diversas contas que compõem o patrimônio da companhia. Segundo a legislação brasileira, conforme a lei 6404/76, as contas do patrimônio. O patrimônio líquido é, basicamente, tudo que a empresa possui em capital próprio. Ou seja, uma soma de todos os seus recursos,. 178 da lei consolidado das.

- BALANÇO PATRIMONIAL E DEMONSTRAÇÃO RESULTADO-Conceitos Básicos em 10 min! Demonstrações Financeiras (Read More)

- Contabilidade I Estrutura Patrimonial (Read More)